Essa foi a frase que ouvi de uma leitora amiga, advogada atuante em consultoria trabalhista e previdenciária, ao mostrar-lhe um quadro com o conjunto de contas de uma entidade com seus respectivos saldos, cuja soma era igual nas duas colunas em que estavam grupados. Ela ficou mais admirada quando soube que aquele formato havia sido usado no ano de 1545, ou seja, há 481 anos!

Admiração semelhante senti ao ouvir a frase que ela imediatamente pronunciou: “Ah, essa Contabilidade eu entendo!” A informação transmitida no quadro teve percepção instantânea.

Seria aquele formato mais eficiente do que o atual para transmitir informações contábeis a pessoas leigas no assunto, mas que necessitam usar esses dados eventualmente? Ou seja, os dados seriam utilizados esporadicamente apenas para se ter noção de uma situação.

É provável que já tenha despertado em você, leitor ou leitora, a curiosidade de saber que formato era esse que, apesar de tão antigo, lembrou um demonstrativo contábil a alguém que lida com dados oriundos da Contabilidade, embora não seja especialista. E o mais admirável é ela ter considerado que aquele formato apresentava os dados com maior clareza, permitindo o seu entendimento com mais

facilidade. Essa leitora visualizou e entendeu imediatamente o que representavam os valores dispostos daquela forma.

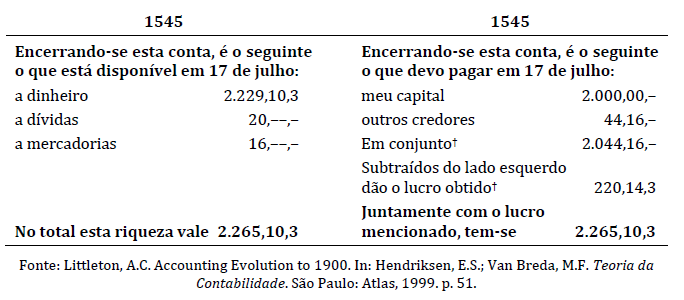

Encontra-se transcrito a seguir o conjunto de contas daquela entidade, apresentado no ano de 1545, para ser analisado. Pretende-se ainda demonstrar as semelhanças ou diferenças e as vantagens ou desvantagens em comparação com o modelo atual de apresentação dos demonstrativos contábeis. Independentemente da análise aqui proposta, sugerimos que você faça também a sua e expresse, com isenção, a sua opinião a respeito, seja você especialista ou não no assunto. Segue o exemplo de

“Conta”, relatório citado por A. C. Littleton, extraído de um livro-texto escrito por Gottlieb em 1546:

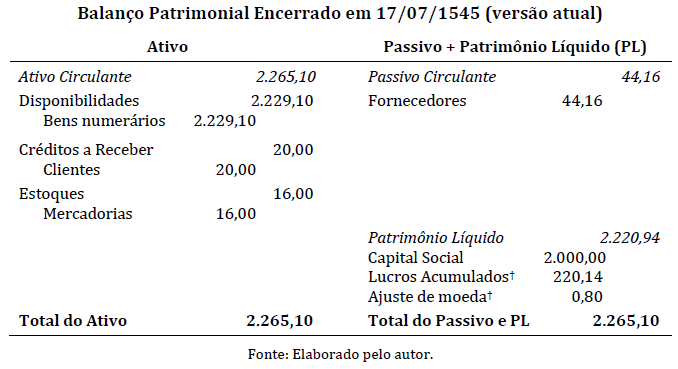

Primeiramente converteremos os dados apresentados no formato de 1545 para uma apresentação no modelo de balanço atual, visando a uma maior facilidade de comparação entre os dois e permitindo visualizar as diferenças e semelhanças e as vantagens e desvantagens, se houver:

OBS: Na Europa do século XVI, o sistema monetário não era decimal. O padrão vigente era o sistema £-s-d (librae–solidi–denarii). Nele, 1 libra correspondia a 20 solidi, e 1 solidus equivalia a 12 denarii. Assim, ao somar os recursos (capital + credores) ao lucro, obtém-se 2.264,30,3. Como 30 solidi excedem o limite de 20, realiza-se a conversão: 20 solidi = 1 libra. Portanto, ao transformar 20 solidi em 1 libra, o total passa a ser 2.265,10,3, com o acréscimo de 1 libra e a redução correspondente de 20 solidi.

Comparando os dois formatos — o chamado “Conta”, apresentado no ano de 1545, e o balanço patrimonial dos nossos dias — observamos uma semelhança acentuada, o que nos leva à conclusão de que a base dos relatórios contábeis não sofreu alterações significativas ao longo desses quase cinco séculos. O que ocorreu, de fato, foi a criação de subgrupos para englobar contas analíticas de mesma característica e aumentar o nível de informação. Preste bem atenção: são mais de 480 anos!

A posição do ativo, do passivo e do patrimônio líquido daquela época é semelhante à estrutura atual. O primeiro, do lado esquerdo, lista os títulos que representam as contas de natureza devedora; os dois últimos, do lado direito, relacionam as contas de natureza credora. É bem verdade que o modelo de 1545 não agrupa os diversos títulos de contas, o que pode ser em função do seu número reduzido e pelo fato de que ativo e passivo só apresentam contas de um subgrupo (circulante).

O modelo do século XVI designa todas as contas do ativo como disponível, no sentido de concentrar todos os bens e direitos que estão à disposição do proprietário em um só grupo. O modelo atual, por outro lado, segrega nas disponibilidades apenas os recursos financeiros de utilização imediata, distribuindo os demais recursos por outros grupos, como estoques, créditos a receber e até em

bens de caráter permanente.

Pode-se observar que as contas do ativo estão dispostas pela ordem das de menor prazo de realização para as de maior prazo, como recomenda a versão moderna. Já com as contas do passivo e do patrimônio líquido ocorre o inverso quanto à ordem de liquidação. Contrariamente ao atual modelo, o patrimônio líquido aparece em primeiro lugar no modelo de apresentação de 1545, embora seja o último em exigibilidade, razão pela qual, até bem pouco tempo atrás, era denominado “Não Exigível”.

Deve-se ressaltar que, assim como uma das técnicas de escrituração contábil recomenda posicionar a conta debitada em primeiro lugar e a creditada em seguida, ela também recomenda o uso do “a” antecedendo o título desta última conta quando do registro de uma operação. Com isso, aquele “a” que antecede as contas do ativo no modelo de 1545 pode dar a impressão de que as contas do ativo possuem saldos credores, em oposição ao conceito atual. Considerando que todas as contas de ativo

são de natureza devedora, somos levados a crer que o uso do “a” antes das contas devedoras seja apenas uma convenção cultural da época.

O termo “Dívidas”, utilizado isoladamente, não é o mais adequado para designar direitos contra terceiros, uma vez que deve ser sempre seguido pelo complemento “a receber”, como em “Créditos a receber”, “Duplicatas a receber” e até mesmo “Dívidas a receber”, evitando dúvidas quanto ao fato de se tratar de um direito contra terceiros. Isolado como está, esse termo pode gerar confusão em pessoas menos familiarizadas com a Contabilidade, que podem interpretá-lo como dívidas da empresa com terceiros quando, na verdade, representa dívidas de terceiros com a empresa. Mas essa inversão de sentido pode ocorrer ainda nos dias de hoje, dependendo de cada situação. Por exemplo, a conta “Depósitos bancários à vista”, presente nos Balanços Patrimoniais, representa normalmente uma disponibilidade da empresa depositada em instituições financeiras, conferindo-lhe direito de saque; já para a instituição financeira depositária, representa uma obrigação contra terceiros, pois ela recebeu os depósitos e tem o compromisso de devolvê-los no momento em que o depositante emitir uma ordem de saque. Na empresa depositante, representa um direito (Ativo); na depositária, uma obrigação (Passivo).

Apresentado como uma das peças do modelo atual, o Demonstrativo de Resultados do Exercício (DRE) detalha bem os componentes do resultado, mas não aparece no modelo de 1545: ali, o resultado está sintetizado e contido apenas em uma linha do relatório, chamado de ‘Conta”, semelhante ao atual balanço patrimonial. O procedimento indica que o demonstrativo não era elaborado, pois o resultado é

simplesmente obtido pela diferença entre os saldos devedores e credores das contas patrimoniais, sem maiores preocupações com os diferentes títulos que representam as contas que o compõem. Porém, se considerarmos que as nossas contas de resultado têm seus saldos zerados ao final do período, não podemos afirmar que o formato antigo seja inadequado, uma vez que o resultado do DRE é resumido em

lucro ou prejuízo, sendo um ou outro transferido para o patrimônio líquido, ou seja, o grupo do balanço patrimonial que representa os recursos dos proprietários, e que no modelo de 1545 é denominado “Meu capital”. Assim, podemos dizer que essa omissão não é relevante, sobretudo se considerarmos a simplicidade das operações daquela época. A determinação do resultado era feita por simples subtração, sem apresentar detalhes em um demonstrativo específico. Como nos dias atuais, se a soma do lado esquerdo (ativo) é maior do que a do lado direito (passivo mais patrimônio líquido), resulta em lucro; se ocorrer o contrário, resulta em prejuízo. No exemplo apresentado, houve lucro e este está demonstrado do lado direito.

Sabemos que o DRE em uso atualmente é um modelo dedutivo. A partir da receita, efetuam-se as deduções, definindo como subtotais o lucro bruto, o lucro operacional, o lucro líquido antes do imposto de renda e da contribuição social sobre o lucro líquido e o lucro líquido depois desses tributos. O demonstrativo fornece uma informação mais rica de detalhes, permitindo segregar cada um dos subgrupos do resultado e analisar qual deles é mais ou menos significativo para sua formação.

Entretanto, é importante lembrar que esse formato vertical tem aproximadamente 60 anos de existência. Antes dele, o modelo era comparativo e semelhante ao balanço patrimonial, com as contas credoras (receitas) apresentadas do lado direito e as contas devedoras (despesas) do lado esquerdo, fechando a diferença como lucro (receitas maiores que despesas) ou prejuízo (receitas menores que despesas),

sem possibilitar a segregação dos vários níveis de apuração do resultado. Da mesma forma, todas as contas eram zeradas ao final do período contra a conta de Apuração de Resultado do Exercício (ARE), sendo levado ao patrimônio líquido apenas o valor final da linha de lucro ou prejuízo.

Não podemos esquecer que o atual Código Civil (2002) prevê o retorno da apuração do resultado pelo formato antigo (comparativo), com a designação de “Balanço do Resultado Econômico”, ou seja, a antiga “Demonstração de Lucros e Perdas”, uma verdadeira volta ao passado.

Na verdade, o modelo de 1545 tem a grande vantagem de ser muito simples e claro, embora apresente, em maior magnitude, a desvantagem de ser pouco analítico, com omissão de informações importantes. Entretanto, sob o aspecto de representar o patrimônio da entidade, o modelo satisfaz plenamente, além de ser mais bem compreendido por leigos em Contabilidade.

Em função da pequena diversidade de contas, a conversão dos dados apresentados naquele formato para o modelo atual não traz grandes benefícios, nem mesmo informacionais. Sob o aspecto do grupamento das contas, nada muda nas contas do ativo, já que todas pertencem ao mesmo grupo (“Ativo Circulante”) e a subdivisão desse grupo também não melhora em nada a informação, uma vez que os seus subgrupos (Disponibilidades, Créditos a Receber e Estoques) contêm, cada um, apenas uma conta. No passivo também não há melhora da informação, pois só existe uma conta. É no patrimônio líquido que se percebe o benefício do grupamento, já que ele evidenciaria as parcelas que o compõem: Capital Social e Lucros Acumulados ou Reservas.

Quanto ao linguajar utilizado, é importante entender que ele deveria ser o mais adequado para a época. Se quem trabalha hoje com implantação de controle dos bens do imobilizado já se depara com diferenças culturais de 60 ou 30 anos atrás, não podemos ignorar a brutal diferença de 480 anos. Imagine um jovem contador ou estagiário de contabilidade que, ao efetuar o inventário físico dos bens de uma

empresa, constata a existência de uma mesa e, ao verificar a documentação para efetuar o cotejamento (comparação entre a existência física e os registros contábeis), depara-se com o documento de aquisição de um “bureau”. Será que ele sabe o que é “bureau”? Pois esse era o termo adequado, há 60 anos, para designar escrivaninha, que depois passou a ser denominada mesa, em seguida plataforma ou bancada de

trabalho, sendo que, em alguns casos, já se utiliza a expressão baia de trabalho. Portanto, aqueles termos que nos parecem muito estranhos hoje deviam ser normais e bem compreendidos naquela época.

Além disso, devemos lembrar que o sistema de “partidas dobradas”, até hoje em uso e sem que tenha surgido qualquer outro que o substitua, foi publicado no ano de 1494 por Frei Luca Pacioli, e que aquela “Conta” foi publicada 51 anos depois, seguindo a mesma sistemática.

Sinteticamente, tal sistema preconiza o registro de cada operação de forma duplicada, isto é, a soma dos valores debitados deve ser igual à soma dos valores creditados e vice-versa, já que a partida dobrada é uma equação e toda equação é, matematicamente, uma igualdade. Com isso, toda aplicação em bens ou direitos tem origem em uma obrigação com terceiros ou com os proprietários, embora no caso destes últimos a obrigação seja muito remota. Assim, a soma dos saldos devedores (Ativo) é igual à soma dos saldos credores (Passivo e Patrimônio Líquido).

A base e a estrutura da Contabilidade mantiveram-se consistentes ao longo do tempo desde o aparecimento do sistema de partidas dobradas, apenas se consolidando com o estabelecimento de princípios e postulados. Essa mesma estrutura evoluiu, ampliou-se e adaptou-se na mesma velocidade em que teve de acompanhar o progresso tecnológico, econômico e financeiro, provendo seus usuários de informações úteis e tempestivas.

Mas será que a sofisticação e a amplitude das informações não estão tornando a Contabilidade excessivamente complexa e pouco clara, dificultando o entendimento para o leigo? De pouco adianta o excesso de informações e sua sofisticação se o usuário não percebe sua utilidade e, o que é pior, se não as compreende. As mudanças são necessárias, mas não se pode perder de vista o objetivo principal, que

é o entendimento da informação pelo usuário.

Ninguém discute a importância e a utilidade das peças que compõem as Demonstrações Contábeis no formato atual, o que significa que não se pode dispensar a informação ampla, completa, detalhada e até sofisticada, ordenada de maneira lógica a fim de facilitar as diversas análises necessárias à formação de

opinião a respeito da situação patrimonial e financeira da entidade. Porém, deve-se analisar a conveniência, e até a capacidade analítica, de quem recebe essa informação. Não seria o caso de desenvolvermos uma forma mais simples, utilizando termos menos tecnicistas para divulgar as informações contábeis aos leigos? E reservar a forma mais sofisticada, com termos mais técnicos, para as

demonstrações contábeis destinadas a um público mais seleto e exigente — os especialistas em Contabilidade?

Afinal, lembremos sempre que:

a simplicidade é parceira da clareza e, certamente, melhora o entendimento.

* Artigo publicado em abril de 2005 na revista VERITAE – Orientador Empresarial (versão atualizada para republicação)

A Lopes, Machado Auditores não se responsabiliza, nem de forma individual, nem de forma solidária, pelas opiniões, ideias e conceitos emitidos nos textos, por serem de inteira responsabilidade de seu(s) autor(es).