EBITDA é o lucro antes dos juros, impostos (sobre lucros), depreciações/exaustões e amortizações. Ele equivale ao fluxo de caixa operacional da empresa apurado antes do IRPJ.

Ao considerar o Lucro Operacional a empresa desconsidera as despesas de depreciações e outras que não exigem desembolsos. Desta forma, compreende-se melhor a geração de caixa da empresa.

Esta medida é interpretada como um indicador do potencial de caixa da empresa, resultante de ativos operacionais, pois não considera o que foi efetivamente pago e recebido. O que também é uma de suas limitações, pois a empresa apresentar lucro não significa que há dinheiro no caixa, por exemplo. Os clientes podem estar inadimplentes e também não há evidências de que as despesas foram efetivamente pagas.

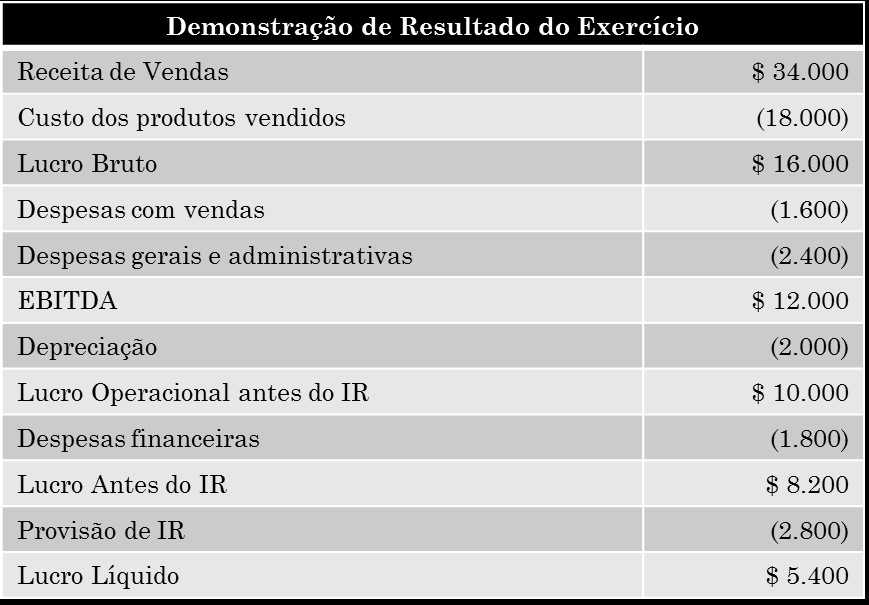

Abaixo segue um exemplo de como identificar o EBITDA de uma empresa:

Pontos importantes do EBITDA:

-

- Este indicador revela a capacidade genuína da empresa em gerar caixa com seu ativo operacional;

- Ao comparar o EBITDA de diferentes economias não há prejuízo da comparabilidade em relação à legislação tributária do país e às políticas de depreciação adotadas;

- Analisar a necessidade de reinvestimento por parte da empresa.

Saiba mais sobre os indicadores de desempenho das empresas e como utilizá-los. Estas são ferramentas poderosas para auxiliá-los na tomada de decisões.

A Lopes, Machado Auditores não se responsabiliza, nem de forma individual, nem de forma solidária, pelas opiniões, ideias e conceitos emitidos nos textos, por serem de inteira responsabilidade de seu(s) autor(es).