As empresas contabilizam suas receitas, custos e despesas de acordo com o Princípio da Competência. Esta contabilização pode ser evidenciada na Demonstração de Resultado do Exercício (DRE). O resultado da subtração de custos e despesas da receita podem ser chamados de lucro, se for positivo, ou prejuízo, se for negativo. Estes lucros e prejuízo são contábeis, pois foram registrados de acordo com as leis, normas e princípios da contabilidade.

A partir desta informação (lucro ou prejuízo) contábil, calcula-se o IRPJ e CSLL de acordo com a legislação tributária, na chamada Parte A do Livro de Apuração do Lucro Real (LALUR) e Livro de Apuração da Contribuição Social (LACS). Serão realizadas adições, exclusões e compensações, além de controlar as diferenças temporárias na Parte B do LALUR e LACS.

Os prejuízos fiscais e base negativas de CSLL não prescrevem. Ou seja, desde que controlados na declaração de Imposto de Renda das empresas, podem ser utilizados para compensar até 30% da base de cálculo de IRPJ e CSLL independente da data de origem até a utilização total do saldo. No caso de atividade rural, a compensação poderá ser de até 100% da base de cálculo.

Exemplo: Prejuízo Fiscal e Base Negativa de CSLL.

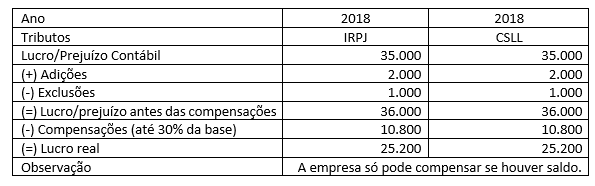

Exemplo: Compensação de Prejuízo Fiscal e Base Negativa de CSLL.

Somente empresas que realizam a apuração de IRPJ e CSLL pelo Lucro Real podem fazer a compensação de prejuízo fiscal e base negativa de CSLL. Caso no ano seguinte, 2019 neste exemplo, a empresa opte pelo lucro presumido, o saldo não poderá ser utilizado. No entanto, se a empresa voltar a ser tributada pelo lucro real em 2020, poderá continuar a compensação destes saldos. Destaca-se que este valor não é atualizado, sendo utilizado o seu valor histórico.

A Lopes, Machado Auditores não se responsabiliza, nem de forma individual, nem de forma solidária, pelas opiniões, idéias e conceitos emitidos nos textos, por serem de inteira responsabilidade de seu(s) autor(es).